Site non compatible avec les versions d'Internet Explorer

Site non compatible avec les versions d'Internet Explorer

La loi n° 2022-1158 du 16 août 2022 portant mesures d’urgence pour la protection du pouvoir d’achat crée la prime de partage de la valeur (PPV). La PPV remplace la prime exceptionnelle de pouvoir d’achat (PEPA).

Il s’agit d’un dispositif facultatif et pérenne, que les entreprises peuvent mettre en place chaque année, selon des conditions évolutives.

La prime de partage de la valeur est une mesure incitative mise en place par le gouvernement pour encourager les employeurs à verser une prime annuelle complémentaire à leurs salariés.

Le versement de cette prime peut avoir lieu chaque année, mais reste facultatif pour les entreprises, quelle que soit la taille de leur effectif. La prime peut être versée en une ou plusieurs fois au cours de l’année civile, et au maximum une fois par trimestre.

Important : le versement d’une (ou plusieurs) primes de partage de la valeur ne peut pas se substituer à la rémunération d’un salarié, ou à un élément de rémunération (augmentation, 13ème mois, etc.).

Mise en place:

Deux possibilités au choix de l’employeur :

La mise en place de la PPV est possible par toute entreprise, quelle que soit sa taille.

Important: À la différence de l’ancienne PEPA, la prime de partage de la valeur est un dispositif pérenne, que les entreprises peuvent mettre en place chaque année, le cas échéant selon des conditions différentes. Mais si un employeur met en place la prime pour une année donnée, rien ne l’oblige légalement à en remettre une en place l’année suivante. Les accords peuvent également être conclu à durée indéterminée.

La mise en place du dispositif à durée indéterminée nous apparaît déconseillée.

Versement :

Le dispositif étant pérenne, il n’y a pas de fenêtre de versement, mais les exonérations s’apprécient dans le cadre de l’année civile.

Salariés bénéficiaires :

Montant de la prime :

Critères de modulations autorisées :

Possibilité de prévoir dans l’accord ou la décision unilatérale une modulation du montant de la prime en fonction de critères limitativement énumérés :

Principe de non substitution au salaire :

La prime ne peut se substituer :

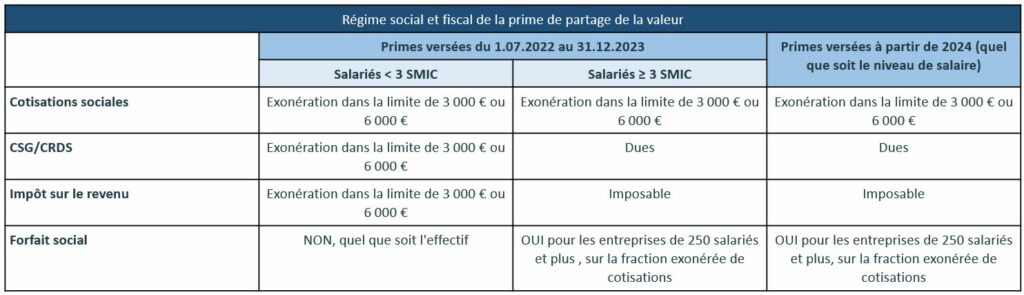

Le montant maximal de la PPV pouvant bénéficier d’une exonération est de 3 000 € par salarié et par année civile. Toutefois, ce montant peut être rehaussé à 6 000 € :

Jusqu’au 31 décembre 2023, le régime varie en fonction du niveau de rémunération du salarié sur les 12 mois précédents le versement de la prime. A compter du 1er janvier 2024, le régime d’exonération sera le même pour tous les salariés bénéficiaires et sera celui applicable à l’intéressement non placé.

Ce nouveau dispositif est une opportunité d’optimisation sociale et fiscale des rémunérations de vos salariés, si vous souhaitez leur verser cette prime PPV, nous pouvons vous accompagner et procéder à sa mise en place.

Dans l’hypothèse où vous seriez intéressé, notre cabinet se tient disponible !